Professionnels

Adoptez les écogestes sur votre lieu de travail !

Focus sur…

Mesures de soutien gouvernementales : bouclier tarifaire, amortisseur électricité et autres aides financières

Offres d’énergies

Électricité

Vous emménagez et vous avez besoin d’électricité ?

Votre foyer évolue et vous souhaitez modifier votre offre ?

Gaz

Vous emménagez, vous avez besoin de souscrire

un contrat Gaz ?

L’actu des professionnels

TRAVAUX RÉSEAUX – JUIN 2026

En juin 2026, ESL modernise ses réseaux d’énergie pour renforcer la fiabilité, l’éclairage public et le développement des énergies renouvelables.

TRAVAUX RÉSEAUX – AVRIL 2026

En avril 2026, ESL modernise ses réseaux d’énergie pour renforcer la fiabilité, l’éclairage public et le développement des énergies renouvelables.

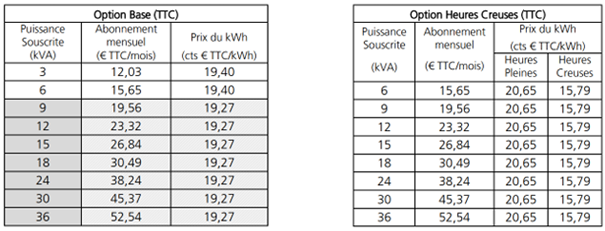

SUPPRESSION DE L’OPTION DE BASE 18-36 KVA POUR LES CLIENTS RESIDENTIELS

Suite à une décision de la CRE, l’option Base 18-36 kVA sera supprimée en 2027. ESL vous explique tout sur la bascule automatique vers le tarif HP/HC.

CLIENTS EJP : un « Jour de Pointe » inédit ce week-end

Une situation historique ce samedi pour nos clients EJP : ESL vous explique tout.

TRAVAUX RÉSEAUX – MARS 2026

En mars 2026, ESL modernise ses réseaux d’énergie pour renforcer la fiabilité, l’éclairage public et le développement des énergies renouvelables.

TEMPÊTE NILS : le point sur le réseau et nos engagements pour l’avenir

Face aux aléas climatiques, ESL mise sur la réactivité de ses agents et le déploiement de technologies intelligentes pour garantir un service fiable.

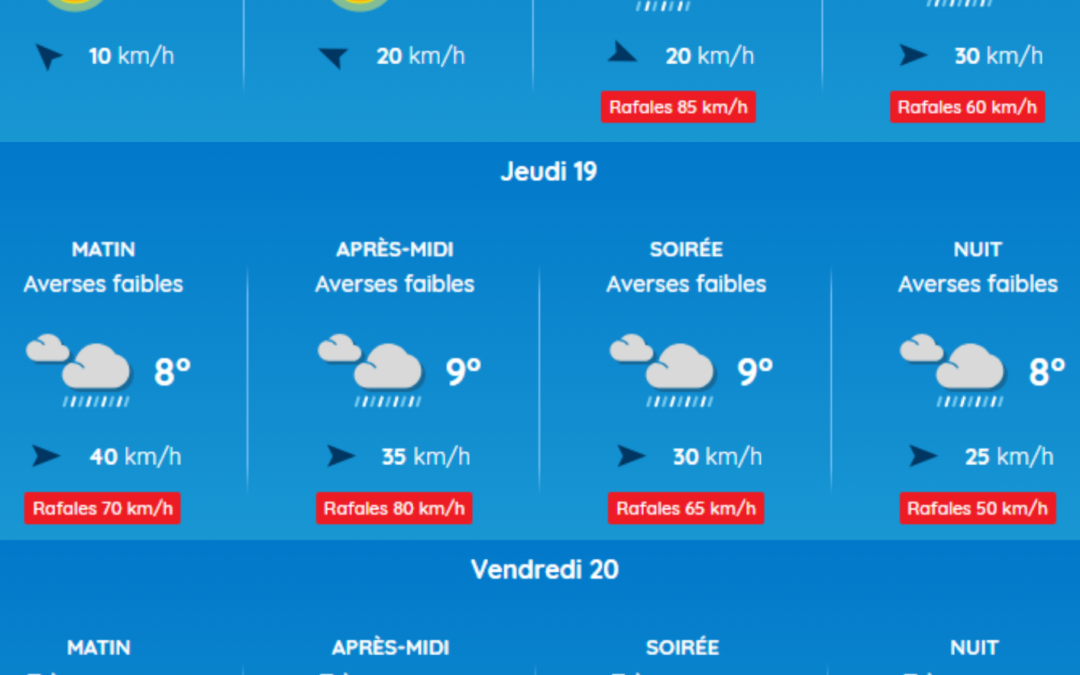

TEMPETE NILS : vigilance continue sur notre territoire au 18 et 19 février

Malgré la fin du pic d’intensité, les rafales persistent sur notre secteur. ESL reste mobilisée et vous rappelle les consignes de prudence face aux risques de chutes de branches et d’incidents réseau pour les prochaines 48 heures.

POURQUOI LES PLUIES PROLONGÉES PROVOQUENT-ELLES DES PANNES SUR LE RÉSEAU HTA ?

Face à des sols saturés et une végétation alourdie par les précipitations, nos équipes ESL se mobilisent pour maintenir la stabilité du réseau électrique malgré des conditions d’intervention rendues complexes par les intempéries.

MODERNISATION DU RÉSEAU : ESL déploie de nouveaux organes de téléconduite (OMT)

ESL renforce la résilience de son réseau en déployant des technologies de pilotage à distance pour garantir un rétablissement du courant ultra-rapide et une gestion intelligente de l’énergie sur le territoire.

TRAVAUX RÉSEAUX – FÉVRIER 2026

En février 2026, ESL modernise ses réseaux d’énergie pour renforcer la fiabilité, l’éclairage public et le développement des énergies renouvelables.